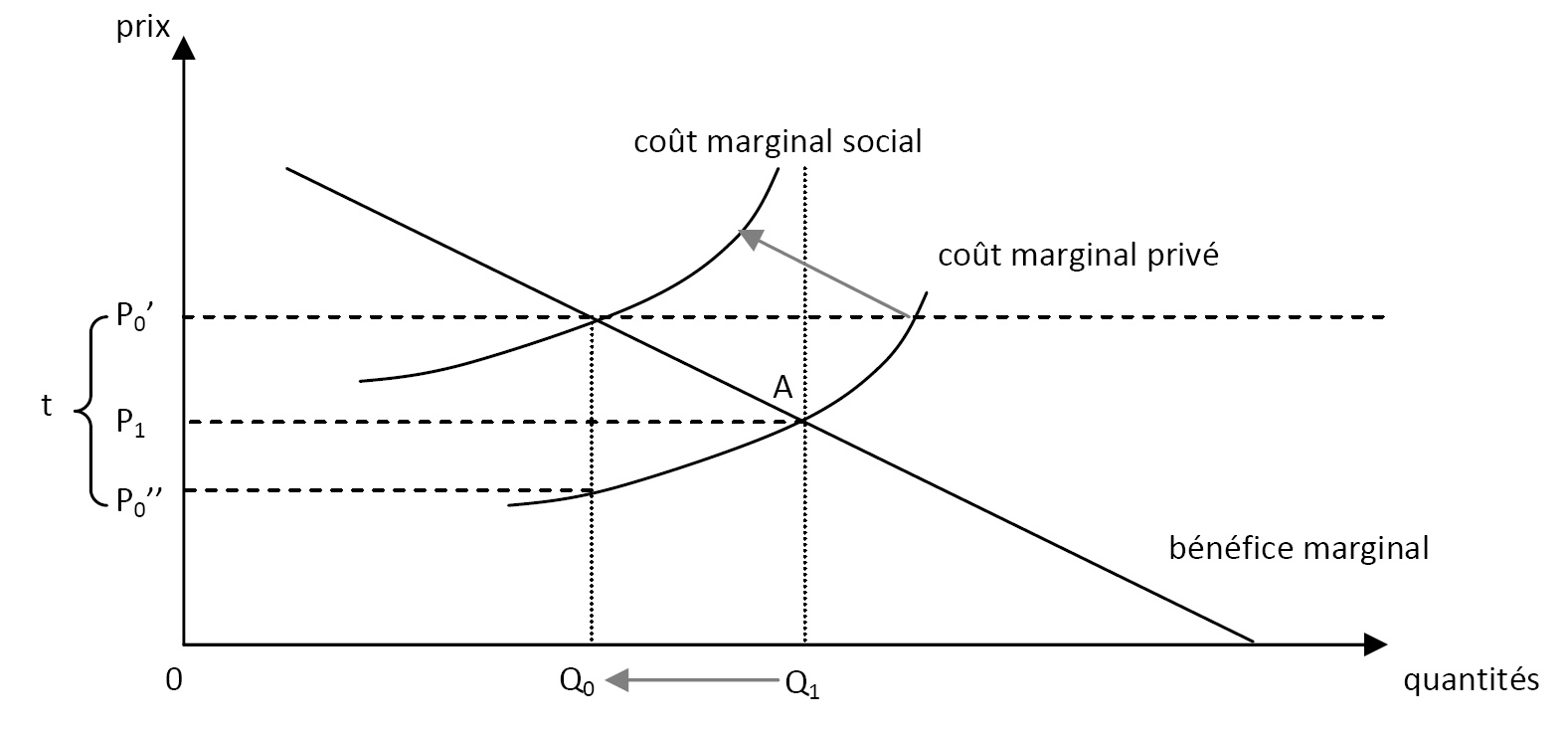

Dans une économie avec pollution, Pigou a mis en évidence que le système de prix ne reflète donc plus la valeur sociale des biens, puisqu’en présence d’un effet externe négatif lié à la pollution engendrée par la production du bien Q, le coût marginal social (que l’on peut assimiler à l’offre du producteur) de cette production étant supérieur à son coût marginal privé, la quantité produite (et consommée) du bien se fixera à un niveau supérieur à celui correspondant à l’optimum collectif, et ce au prix P1, avec, comme conséquences, une perte de bien-être social (au point A, l’avantage marginal que retire la société de la consommation de ce bien X est inférieur à son coût social marginal). La maximisation du surplus social ne conduisant alors pas à l’élimination complète de la pollution (elle n’aboutit qu’à retenir un niveau de nuisances « optimal » inférieur à celui qui résulte du comportement décentralisé des agents économiques), on va donc, en se plaçant dans la logique du deuxième théorème de l’économie du bien-être, rechercher une modification des signaux adressés aux agents de telle sorte que le système de prix intègre le coût social de la pollution.

Cette logique débouche sur la taxation de la pollution à un taux unitaire égal à t , tel qu’il comble en totalité l’écart entre le coût social et le coût privé, et ce afin que l’équilibre concurrentiel qui en résulte corresponde à une allocation efficace des ressources . Cette solution avait été proposée par Pigou dans son article précurseur à l’économie de l’environnement en 1920. Au prix P0’, supérieur à P1, les consommateurs ont réduit leur quantité demandée de Q1 à Q0 ; les producteurs qui perçoivent maintenant un prix P0’’ inférieur à P1, ont, eux également, réduit leur quantité offerte (également de Q1 à Q0).

La taxe, payée par le producteur-pollueur et répercutée dans ses coûts de manière à ce que son coût marginal privé égale le coût marginal social, permet de rétablir la vérité des prix ; elle pallie donc l’information manquante.

Mais à quoi correspond le coût marginal externe, c’est-à-dire cette différence entre le coût marginal social et le coût marginal privé, et qui va permettre de fixer la taxe au niveau t ?