On a vu que Pigou en 1920 préconisait la solution fiscale pour la résolution des dés économies externes. Dans son esprit, la subvention était réservée au cas symétrique, celui des économies externes ou externalités positives.

Cependant, Coase introduit en 1960 pour le seul cas des externalités négatives la possibilité de deux paiements symétriques : paiement compensatoire de l’émetteur à la victime, paiement « dissuasif » de la victime potentielle à l’émetteur potentiel.

Même si le contexte coasien est plutôt celui d’une négociation bilatérale directe entre agents que celui de taxes ou de subventions nécessitant le recours à l’État, rien n’interdit a priori de considérer qu’il s’agit dans le deuxième cas d’une subvention égale au gain social résultant de l’abstention de nuire, pourvu qu’elle soit versée par la victime potentielle. En pratique, on peut imaginer de subventionner la dépollution en établissant une subvention proportionnelle à la réduction de pollution.

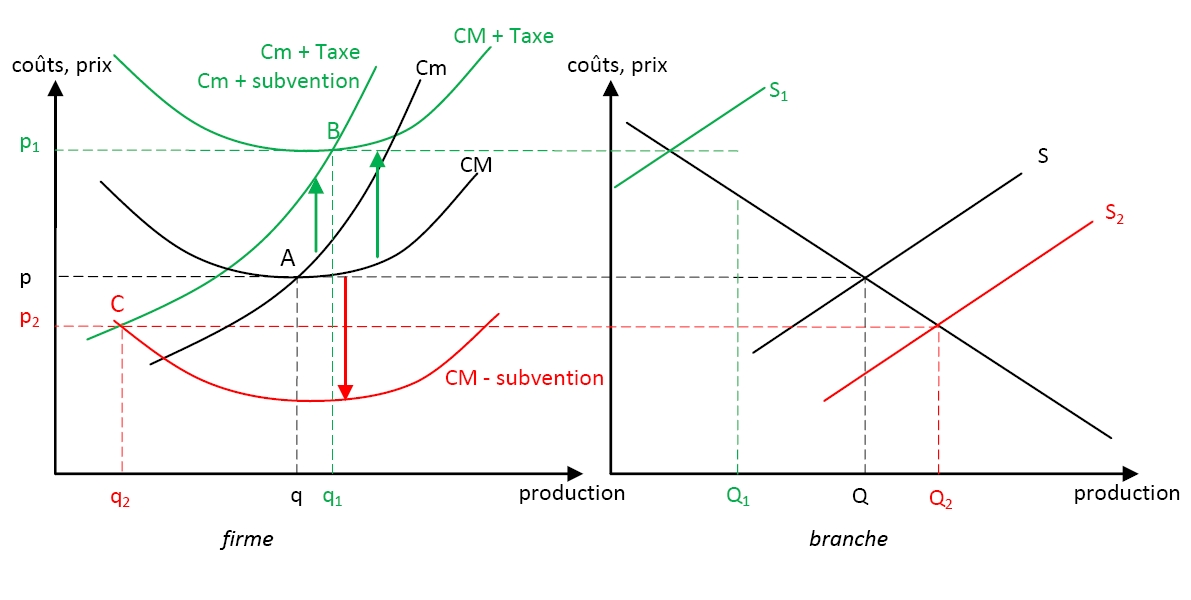

On suppose qu’un niveau de pollution maximum L1 est fixé et qu’une firme s’apprête à polluer au niveau L2, L2 < L1. Soit s, la subvention par unité de pollution éliminée, d’où un montant de la subvention s (L1 – L2). Le graphique présente à gauche la situation de la firme et à droite celle de la branche. Le point de départ est l’équilibre correspondant aux couples de valeur des prix et des quantités produites (p, q) pour la firme, et (p, Q) pour la branche. Il correspond pour la firme au point minimum du coût moyen et à l’intersection avec le coût marginal (point A) et pour la branche à l’offre agrégée, appelée S.

Si l’on établit une taxe, ceci va bien évidemment déplacer vers le haut les courbes de coûts moyen et marginal. On obtient alors un nouvel équilibre de court terme pour la firme, pour lequel le prix donné p coupe le nouveau coût marginal Cm + Taxe (point B), déterminant ainsi la nouvelle production q1 de la firme. Le prix étant maintenant situé en dessous du nouveau coût moyen (CM + Taxe), un nouvel équilibre, de long terme celui-ci, s’établira par sortie des firmes de la branche aux prix p1 et quantité Q1 pour la branche et aux prix p1 et quantité q pour la firme, ce qui implique un déplacement de la courbe d’offre agrégée vers la gauche en S1.

Par comparaison, l’effet d’une subvention est plus complexe et peut être analysé comme suit : la courbe de coût marginal de la firme – subvention comprise – (Cm + subvention) s’élève dans la même position que celle de Cm + Taxe (si le montant absolu de la subvention est le même que celui de la taxe) dans la mesure où à une augmentation de la production de la firme correspond une réduction de la subvention, c’est-à-dire la même chose qu’une taxe ; en revanche, le coût moyen diminue du fait de la subvention. L’équilibre de court terme de la firme est donc le même que dans le cas de la taxe (point B), soit (p1, q1). L’équilibre à long terme (p2, q2) est différent (point C) : le prix étant désormais situé au-dessus du coût moyen, il y aura entrée de firmes dans la branche et par suite glissement de la courbe d’offre agrégée de la branche vers la droite en S2.

Ce que montre cet exemple c’est que, si pour une firme prise isolément la subvention peut bien amener une réduction de production et donc de pollution, en revanche pour l’ensemble de la branche, on a, toutes choses égales par ailleurs, une augmentation de la production et donc de la pollution. Ce résultat est tout à fait différent de celui obtenu par le jeu d’une taxe.