La taxe peut être plus pratique, et même plus efficace, que la norme en termes de lutte préventive contre les pollutions, par le biais de l’adoption de techniques moins polluantes : en effet, la taxation incite plus les pollueurs à se tourner vers des techniques moins polluantes. Supposons qu’une innovation permette la mise en œuvre d’une telle technique, modifiant la droite de coûts de dépollution (CmD’’).

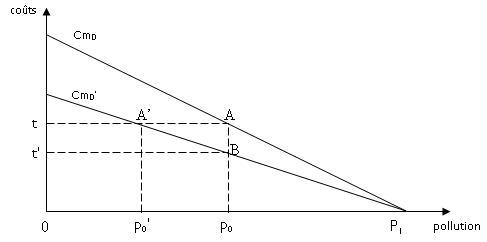

Si la régulation s’appuie sur la taxation pour internaliser les effets externes, l’émetteur sera incité à l’adopter et à dépolluer davantage, jusqu’au point p0’, ce qui se traduira par un gain de coût de dépollution donné par l’aire p1AA’, sachant que le taux de la taxe (Ot) sera alors supérieur au coût marginal de dépollution. Ce n’est pas le cas dans le cas de la norme fixée ex ante, puisque si son coût marginal de dépollution diminue, il bénéficiera d’une réduction de son coût total de dépollution (qui passe de pOp1A à pOp1B). Au contraire, en présence d’une taxe, le pollueur est incité à ajuster ses émissions polluantes aux nouvelles données qu’il intègre dans son calcul économique. Ce résultat sera acquis sans modification du taux de la taxe, alors que l’approche réglementaire (établissement d’une norme au niveau po) imposerait un ajustement à la baisse de la norme pour favoriser l’adoption de la technique moins polluante.

On peut également observer qu’un même résultat pourrait être obtenu par une subvention des nouveaux équipements par exemple, mais au prix d’un transfert de l’agence de régulation à l’émetteur.