La taxe peut aussi être considérée comme un moyen d’obtenir l’atteinte d’une norme au moindre coût économique. En cela l’institution d’une telle taxe se distingue de l’instauration d’une simple norme et elle donne à la combinaison norme-taxe, à défaut d’optimalité, une certaine efficience. Baumol et Oates en 1971 [1] ont été les premiers à proposer cette combinaison d’instruments pour résoudre les problèmes d’environnement.

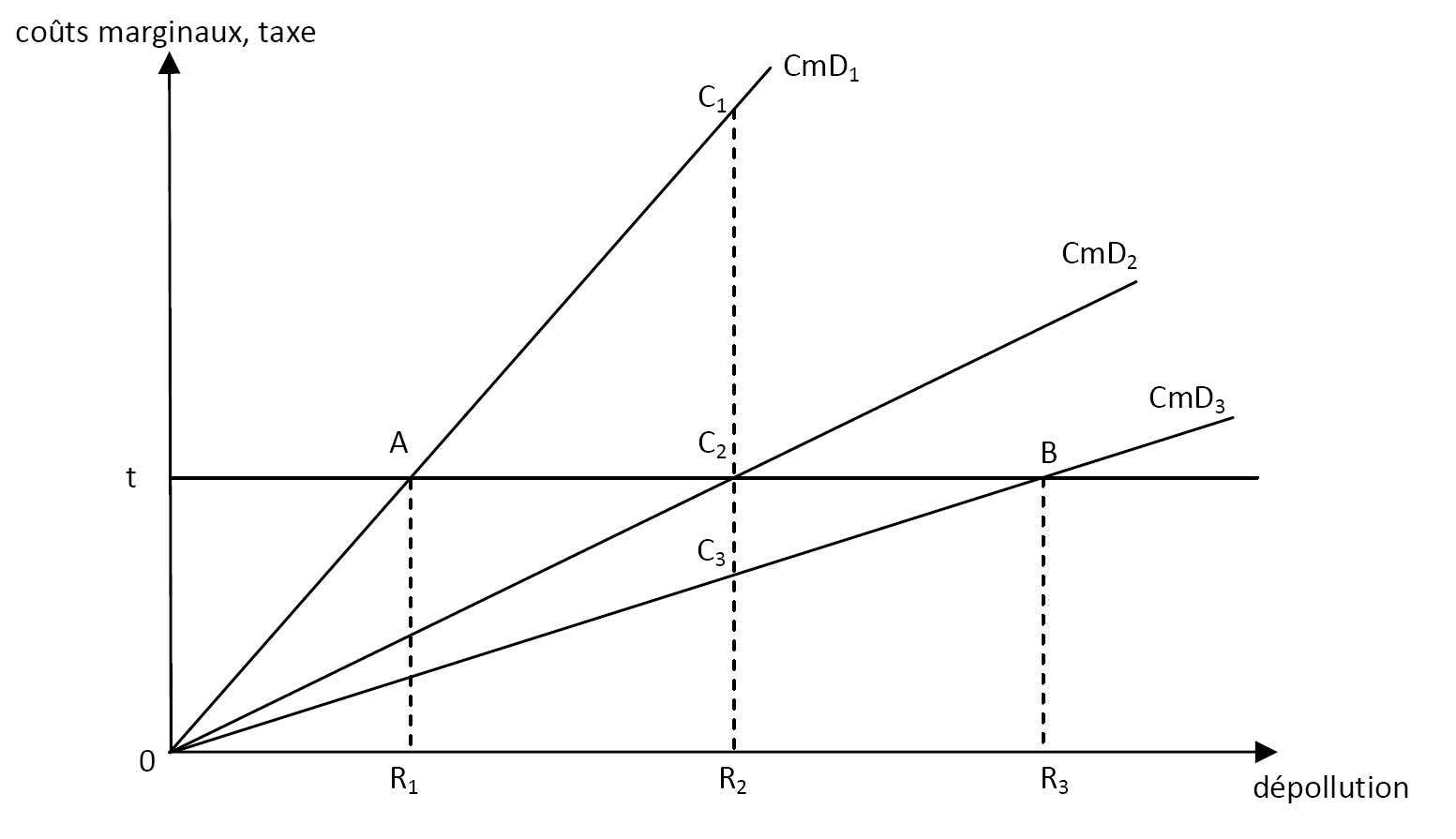

L’intérêt de cette approche réside bien entendu dans l’abandon de l’objectif habituel d’optimisation (par recherche d’un niveau de pollution optimal), et son remplacement par la fixation d’une norme établie sur des bases exogènes (par exemple à partir de critères écologiques), les instruments économiques n’ayant pas d’autre fonction que d’assurer économiquement le respect de la norme. Dans la figure, on porte en abscisse le niveau de réduction de la pollution (c’est-à-dire la dépollution) et en ordonnée les coûts. Supposons trois firmes produisant le même produit avec des coûts marginaux de dépollution différents CmD1, CmD2 et CmD3. Pour un niveau donné de dépollution, la firme 1 possède le coût marginal de dépollution le plus élevé, suivie de la firme 2 et de la firme 3. On suppose pour simplifier que l’on a R1R2 = R2R3 et donc que 0R1 + 0R2 + 0R3 = 3 0R2.

Si une norme est fixée demandant aux firmes d’atteindre un niveau 0R2 de dépollution et que les firmes appliquent chacune cette norme de façon uniforme, ceci entraînera des coûts marginaux respectifs de C1 pour la firme 1, C2 pour la firme 2 et C3 pour la firme 3. Globalement la dépollution sera 3 OR2.

Si on lève une taxe au taux t*, les dépollutions respectives seront 0R1, 0R2, et 0R3 moyennant des coûts marginaux A, C2 et B. Là encore, la dépollution totale est 3 0R2, c’est-à-dire que la norme est respectée globalement, mais pas par chaque firme individuellement, la répartition de la dépollution se faisant en fonction des coûts de dépollution respectifs des firmes.

Le coût total de dépollution (« CTD ») pour l’ensemble des firmes diffère aussi entre le cas de la norme et celui de la taxe. Dans le premier cas il est égal à CTDn = 0C1R2 + 0C2R2 + 0C3R2 ; dans le second cas, il est de CTDt = 0AR1 + 0C2R2 + 0BR3. Si on fait CTDn - CTDt, il vient CTDn - CTDt = 0C1R2 + 0C3R2 - 0AR1 - 0BR3 = R1AC1R2 - R2C3BR3. Comme R1AC1R2 > R2C3BR3, on a CTDn > CTDt.

Ceci veut bien dire que la fixation d’une norme de dépollution coûte plus cher que l’atteinte de cette même dépollution à l’aide d’une taxe. La taxe permet donc d’atteindre le niveau fixé par la norme au moindre coût, sauf bien entendu s’il existe un instrument économique plus performant (par exemple des permis négociables) pour atteindre cette norme.